凯发·k8国际app官网骄横财政货币政策力度可能加大-凯发k8首页「中国」官方网站登录入口

来源:华金策略筹备凯发·k8国际app官网

投资要点

🔷事件:中共中央政事局12月9日召开会议,分析筹备2025年经济使命。

🔷超预期的:限度宽松的货币政策、稳住楼市股市。(1)15年以来再提实施限度宽松的货币政策,后续货币政策可能进一步宽松。一是央行的货币政策操作需要兼顾通胀和经济增长两个目的,现时国内通胀压力较小,经济增长成为央行的要紧目的。二是2005年以来,仅2008年和2009年12月政事局会议上说起“实施限度宽松的货币政策”,之后国内货币政策均迎来大幅宽松;因此本次政事局会议再提限度宽松的货币政策,来岁货币宽松的空间可能进一步掀开。(2)首提稳住股市,提振成本市集的政策可能进一步出台和实施。一是近三年12月政事局会议较少说起成本市集;而本次会议明确建议“稳住楼市股市”,表述显豁超市集预期。二是比照本年9月政事局会议后的训戒,权衡后续提振成本市集的政策可能进一步落地。

🔷要点强调的:超老例逆周期退换、全地点扩大国内需求、发展新质坐褥力。(1)强调要加强“超老例逆周期退换”,骄横财政货币政策力度可能加大。一是强调要“实施愈加积极有为的宏不雅政策”,骄横来岁财政、货币可能双宽松,可能的手脚包括国债增发、赤字率耕作、降息降准等。二是初度建议“加强超老例逆周期退换”的表述,标后光续政策手脚可能愈增多元化、落实的速率和力度可能飞腾。(2)初度建议“全地点扩大国内需求”的表述,骄横投资、破钞等各个方面齐可能出台积极的支抓政策。一是外需压力下扩内需是提振经济增长的政策服从点。二是“全地点扩大国内需求”骄横提振内需可能波及到基建、制造业、房地产及破钞等各方面的政策。(3)发展新质坐褥力仍是主要的政策导向。会议明确建议“要以科技更动引颈新质坐褥力发展”,骄横八大新质坐褥力商酌的新兴行业仍是政策的主要看法。

🔷对市集趋势的影响:短期驱动A股开启跨年行情,永恒强化A股慢牛逻辑。(1)永恒视角下,政策提振信心进而耕作A股估值的牛市进一步加强。一是政策发力导致信用筑底进而耕作A股估值的牛市逻辑进一步加强。二是牛市变成需要的基本面条款可能进一步知足。(2)短期视角下,积极的政策有望驱动A股开启跨年行情。一是分子端来看,会议可能耕作市集对经济竖立的预期:开端,会议强调本年全年主要目的任务将凯旋完成,因此年末政策可能加速落地实施、经济竖立速率可能加速;其次,会议对来岁定调财政货币双宽松,经济进一步回升的预期可期。二是流动性上,货币政策进一步宽松的力度可能飞腾,保障资金和外资等机构资金在政策积极、经济竖立预期下可能加速流入A股。三是会议定调积极可能提振风险偏好。

🔷对行业建树看法的影响:科技、破钞、地产链、券商、电新等行业可能受益。

(1)历史训戒上,财政延伸时辰,周期及科技行业基本面均有较大改善;货币宽松时辰,TMT与周期相对沪深300有逾额收益。(2)从政策表述看:一是科技更动引颈新质坐褥力发展下TMT、军工及机械等大科技行业可能受益。二是会议强调“要轻易提振破钞”,商酌的食物饮料、商贸零卖、汽车、轻工、社服、纺服等行业可能受益。三是会议强调要“稳住楼市股市”,商酌的地产、建材、券商等行业可能受益。四是会议强调要推动新式城镇化及乡村振兴,中低端破钞可能受益。五是会议强调“协同股东降碳减污扩绿增长”,电新可能受益。

🔷风险领导:历史训戒明天不一定适用,政策超预期变化,经济竖立不足预期。

正文执行

一、会议举座定调积极超预期

(一)超预期的:限度宽松的货币政策、稳住楼市股市

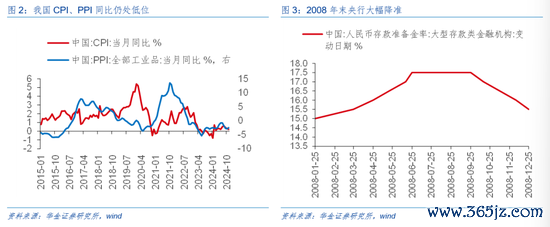

货币政策、踏实股市表述显豁超出市集预期。(1)15年以来再提实施限度宽松的货币政策,后续货币政策可能进一步宽松。一是不时来讲,央行的货币政策操作需要兼顾治理通胀和踏实经济增长两个目的,而现时我国通胀压力较小,CPI、PPI同比均处于低位,类似基本面仍在弱竖立,因此促进经济增长便成为央行的要紧目的。二是比照2005年以来积年12月政事局会议的表述来看,来岁货币宽松的空间可能进一步掀开:开端2005年以来,仅2008年和2009年12月政事局会议上说起“实施限度宽松的货币政策”,尔后2008年12月央行对下调大型进款类金融机构东谈主民币进款准备金率1个百分点,下调中微型进款类金融机构东谈主民币进款准备金率2个百分点,同期11月和12月分歧进一步下调东谈主民币存贷款基准利率和东谈主民银行对金融机构存贷款利率,货币政策迎来大幅宽松;其次比照当下,本次政事局会议再提限度宽松的货币政策,来岁货币宽松的空间可能进一步掀开,降准、降息的空间可能进一步拓宽。(2)首提稳住股市,提振成本市集的政策可能进一步出台和实施。一是对照近三年12月政事局会议表述来看,年末政事局会议多聚焦次年经济发展,较少说起成本市集,本次会议明确建议“稳住楼市股市”,表述显豁超市集预期。二是比照本年9月政事局会议后的训戒,权衡后续提振成本市集的政策可能进一步落地,引入中永恒资金、推动公募基金篡改等手脚可能络续落实。

(二)要点强调的:超老例逆周期条款、扩内需、发展新质坐褥力

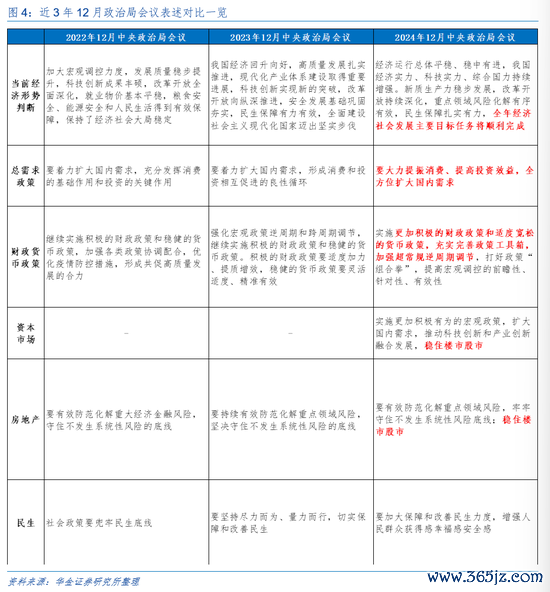

要点强调的:超老例逆周期退换、全地点扩大国内需求、发展新质坐褥力。(1)强调要加强“超老例逆周期退换”,骄横财政货币政策力度可能加大。一是强调要“实施愈加积极有为的宏不雅政策”,骄横来岁财政、货币可能双宽松,可能的手脚包括国债增发、赤字率耕作、降息降准等。二是初度建议“加强超老例逆周期退换”的表述,标后光续政策手脚可能愈增多元化、落实的速率和力度可能飞腾,有望提振经济竖立的预期。(2)初度建议“全地点扩大国内需求”的表述,骄横投资、破钞等各个方面齐可能出台积极的支抓政策。特朗普上台后外需压力可能进一步飞腾,扩内需是提振经济增长的政策服从点。二是“全地点扩大国内需求”骄横提振内需可能波及到基建、制造业、房地产及破钞等各方面的政策,因此财政货币双轮驱动下披发破钞券、推动“两新”政策落实、加码超永恒国债刊行、加速地产收储等举措可能抓续落地,支抓社零增速和制造业、基建、地产投资增速的改善。(3)发展新质坐褥力仍是主要的政策导向。会议明确建议“要以科技更动引颈新质坐褥力发展”,骄横科技更动、产业升级、诱导政策和资金投向八大新质坐褥力商酌的新兴行业仍是政策的主要看法。

二、对A股影响偏正面,关切科技破钞、地产链、券商等

(一)市集趋势:短期驱动跨年行情,永恒强化A股慢牛逻辑

永恒视角下,政策提振信心进而耕作A股估值的牛市进一步加强。(1)政策发力导致信用筑底进而耕作A股估值的逻辑进一步强化。把柄咱们在表示《向阳初上——A股四季度策略瞻望》中所述,信用筑底时政策对其有提振,此外信用筑底时估值也多在低位,而政策发力对估值回升也有显豁作用,因此现时信用正处筑底区间,本轮财政政策进一步发力下能够率推动信用和估值竖立。(2)牛市变成需要的基本面条款可能进一步知足。开端,政策和流动性条款均已具备,自客岁8月初始成本市集篡改商酌政策便抓续出台落地管制现时供需不均的问题,同期好意思联储降息开启、地产投资属性减弱但公募基金收货效应回升、债券收益率偏低类似政策诱导中永恒资金入市,外资、本心资金、建树资金均可能进一步流入;其次,盈利能够率保管阶段性高位筑顶,且三季报来看A股盈利也延续竖立趋势,财政政策发力下经济和盈利后续均可能回升,牛市变成所需的基本面条款可能说明。

短期视角下,积极的政策有望驱动A股开启跨年行情。

(

1

)分子端来看,会议可能耕作市集对经济竖立的预期。一是会议对本年经济使命给以充分确定,建议“全年经济社会发展主要目的任务将凯旋完成”,因此年末政策可能加速落地实施、经济竖立速率可能加速。二是会议对来岁定调财政货币双宽松,经济进一步回升的预期可期,稳增长政策抓续落地下对来岁破钞和投资增速均有托底。(

2

)流动性上,货币政策进一步宽松的力度可能飞腾,保障资金和外资等机构资金在政策积极、经济竖立预期下可能加速流入

A

股。一是宏不雅流动性来看,如前所述,“限度宽松的货币政策”依然充分掀开后续降准、降息的空间,同期货币政策器具箱内器具满盈,可踏实东谈主民币汇率在合理区间内波动,即便好意思元走强也难对国内流动性产生进一步的压制。二是微不雅流动性上,机构资金可能成为增量来源:开端外资受国内宏不雅基本面影响较为显耀,因此在本轮逆周期退换下房市可能企稳的环境中,可能眩惑外资赓续流入中枢财富;其次现时险资入市比例和新发基金界限偏低,近期发布的《中国保障财富管制业发展表示(

2024

)》中骄横,现时险资投资的股票和公募基金占比在

12.97%

摆布,仍相对偏低,且完了

2024/12/9

,本年新竖立偏股型基金份额仅为

2862

亿份,显豁低于本年水平,因此在政策支抓引入中永恒资金的基调下,险资和新发基金可能成为增长点。(

3

)会议定调积极可能提振风险偏好。前期市集调理多受关于基本面竖立预期悲不雅、国际风险事件频发(如地缘冲突、特朗普当选等)等身分影响,而本次政事局会议的定调无疑肃清了这些担忧,我国政策出台空间额外充裕,类似后续政策效果的徐徐涌现,市集热诚可能得到进一步的提振。

(二)行业影响:科技、破钞、地产链、券商、电新等行业可能受益

1、财政、货币政策双宽下,周期、科技行业举座受益

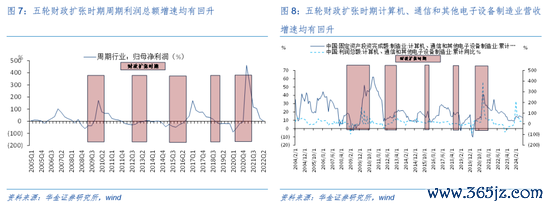

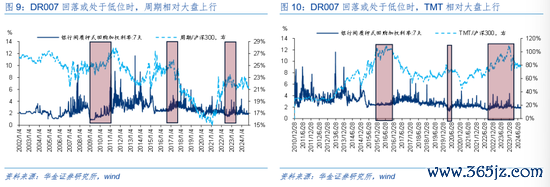

财政、货币政策双宽下,周期及科技行业可能受益。历史训戒上,一是财政延伸时辰,周期行业基本面有所改善:五轮财政延伸时辰周期行业利润总数增速有所回升,平均回升了25.4%摆布;科技行业基本面有所改善:五轮财政延伸周期中,计较机、电子和其他电子开荒制造业固定财富投资完成额增速、利润总数增速及营收增速均有飞腾,平均增速分歧高达17.9%、13.5%、23.1%;二是货币宽松时辰,TMT与周期相对沪深300有逾额收益:复盘DR007回落或处于低位时,周期相对大盘上行,如2004.1-2005.10、2009.1-2011.1、2015.10-2017.3、2022.1-2023.1,TMT相对大盘也上行,如2013.8-2014.10、2015.6-2016.6、2019.11-2020.3、2022.5-2023.9。当下来看,一是本次会议强调要“实施愈加积极的财政政策”,财政延伸下基建链商酌的周期、固定财富干预有望耕作的大的科技可能受益;二是本次会议提到货币政策转为“限度宽松”且为2008年以来第二次,比照复盘,流动性宽松下科技及周期商酌行业有望受益。

2、科技、破钞、地产链、券商、电新可能受益于政策支抓

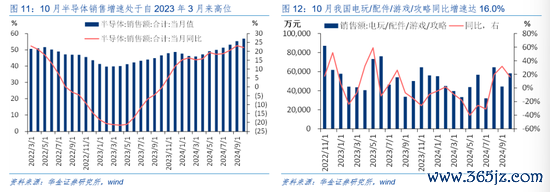

科技更动引颈新质坐褥力发展下TMT、军工及机械等大科技行业可能受益。本次会议赓续强调要“以科技更动引颈新质坐褥力发展,建设当代化产业体系”,新质坐褥力政策与AI周期共振下的科技成长行业景气较高,一是芯断供下在开荒和代工双重受限的布景下半导体开荒厂商亟需加大高端开荒的研发以支抓原土先进制程产能的扩建,半导体产业链的国产化加速,2024 年10 月全球半导体销售额较2023 年10 月增长22.1%,处于自2016年以来较高水平;二是机械方面,新一代Optimus与上一代居品比拟生手/前臂领有双倍的目田度,居品质能进一步提高有望使得国内商酌滚珠丝杆、无刷空腹杯电机、微型伺服电缸等产业链受益;三是智能网联汽车“车路云一体化”推动爱智能驾驶行业趋势加速;四是国产收罗游戏版号披发踏实增长,AI+赋能教育B端市集下传媒行业有望招待新址品周期;五是现时交易航天、低空经济、卫星互联催化络续下军工、通讯行业景气飞腾。

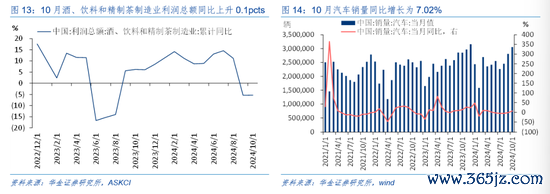

“轻易提振破钞”下破钞行业有望受益。本次会议提到“要轻易提振破钞、提高投资效益、全方面扩大国内需求”,比拟9月政事局会议提到的“扩大国内需求”上耕作了促销费政策的力度及促进国内需求的范围,政策指引下商酌内需有望受益。具体来看,一是食物饮料行业,10月份,餐饮收入增长3.2%,酒、饮料和精制茶制造业利润总数同比飞腾0.1pcts,各省破钞券抓续披发及多节催化下有望抓续增长;二是汽车行业,汽车产销累计同比10月分歧增长1.9%和2.7%,产量增速较1-9月收窄0.01个百分点,销量增速扩大0.36个百分点,现时车企年底促销、政策以旧换新股东下汽车景气有望高增;三是家电行业,外需回暖下10月家用电器出口金额同比增速飞腾到14.5%;环球电销售量同比达34%,位于近3年来较高水平。四是商贸零卖,国内内需政策络续加码落地下10月社会破钞品零卖总数同比增长4.8%,增速较9月份加速1.6个百分点,社会破钞品零卖总数累计同比增长3.5%,增速较前三季度加速0.2个百分点。全面延伸内需政策落实股东下商酌食物饮料、商贸零卖、汽车、轻工、社服、纺服行业均有望受益。

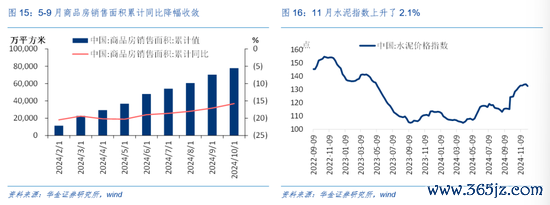

“稳住楼市股市”,商酌的地产、建材、券商等行业可能受益。开端,本次会议强调要踏实楼市,进一步延续防患地产风险定调,衔尾前期住建部、财政部明确城中村矫正政策支抓范围由领先的35个超大特大城市进一步扩大到近300个地级及以上城市、政事局会议建议要“要促进房地产市集止跌回稳”及“调理住房限购政策,缩小存量房贷利率”等地产削弱政策下, 5-10月商品房销售面蕴蓄计同比保管降幅不断趋势,11月水泥指数飞腾了2.1%,地方债务风险进一步化解下地产、基建商酌行业有望回暖。

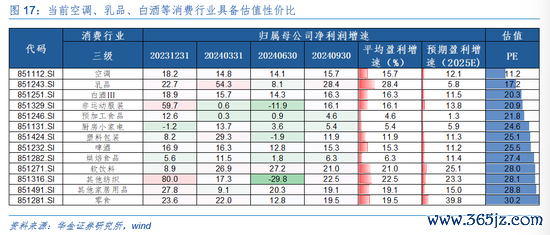

推动新式城镇化及乡村振兴,中低端破钞可能受益。本次会议提到“要抓续牢固拓展脱贫攻坚后果,统筹股东新式城镇化和乡村全面振兴,促进城乡会通发展。要加大区域战术实施力度,增强区域发展活力”,商酌乡村产业可能受益,具体来看,一是前三季度寰宇乡村旅游迎接东谈主数同比增加15.5%,迎接总收入同比增加9.8%,乡村振兴政策推论下文旅产业有望进一步提振;二是农居品直播看法,2023年寰宇农村收罗零卖额打破2.5万亿元,较10年前增长近13倍,支抓支抓下直播助农商酌产业可能受益;三是中低端破钞行业中,空调、乳品、白酒等13个前四个季度盈利增速为正、预期盈利增速为正且估值较低的行业,振兴乡村经济下中低端破钞可能受益。

“协同股东降碳减污扩绿增长”,电新可能受益。本次会议强调要“协同股东降碳减污扩绿增长,加速经济社会发展全面绿色转型”下电新行业有望受益,具体来看,新动力车方面,10月新动力车产销同比高增,分歧达48.6%、56.7%,行业景气进一步回升;风电方面,10月风力发电新增开荒容量同比增长22.8%;近期海优势电多地形貌获取积极推动,青洲七海优势电场形貌、大连花圃口I、II海优势电形貌等开启招标,福建2.4GW海优势电启动竞配,风力发电组建设速率加速;储能方面,《寰宇和解电力市集发展决议蓝皮书》指出要2025岁首步建成、2029年全面建成、2035年完善寰宇和解电力市集,并在2029年终了新动力全面入市;10月电网工程完成投资同比增长20.7%,特高压、电网智能化及电力开荒出海等看法仍是受益看法。

三、风险领导

1.历史训戒明天不一定适用:文中商酌复盘具有历史局限性,不同期期的市集条款、行业趋势和全球经济环境的变化会对投财富生不同的影响,往常的发扬仅供参考。

2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济竖立不足预期:受外部侵犯、贸易争端、当然灾害或其他不行预测的身分,经济竖立程度可能有所波动,从而影响当下分析框架下的投资决策。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:何俊熹 凯发·k8国际app官网

凯发·k8国际app娱乐配套开发及自动供料系统-凯发k8首页「中国」官方网站登录入口

2025-05-29

凯发·k8国际娱乐网12月11日的资金流向数据方面-凯发k8首页「中国」官方网站登录入口

2025-05-29